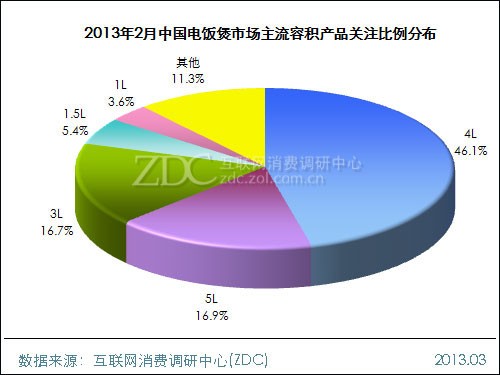

(二) 产品容积结构

•4L容积电饭煲本月关注比例超四成

2013年2月,中国电饭煲市场上,最受消费者关注的容积仍为4L,本月关注比例为46.1%,较上月下降了5.0%。5L与3L容积分别排在第二与第三位,关注比例相差不大,分别为16.9%和16.7%。其余容积产品的关注比例相对较小,均不足10.0%。

(图) 2013年2月中国电饭煲市场主流容积产品关注比例分布

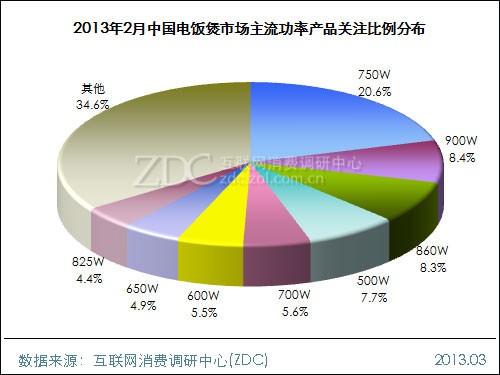

(三) 产品功率结构

•本月750W功率产品最受消费者关注

2013年2月,中国电饭煲市场上,750W取代900W成为最受消费者关注的产品功率,其本月关注比例达到20.6%,较上月上升了6.2%。其余产品功率的关注比例均不足10.0%,其中,关注比例超过5.0%的产品功率还有900W、860W、500W、700W和600W。

(图) 2013年2月中国电饭煲市场主流功率产品关注比例分布

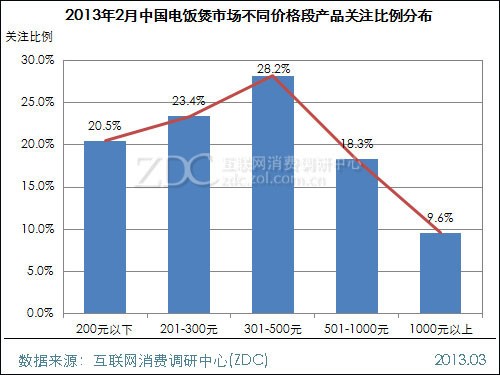

(四) 价格段结构

•各价格段的关注比例分布呈“倒V”型

2013年2月,中国电饭煲市场上,各价格段的关注比例分布呈“倒V”型。其中,301-500元以28.2%的关注比例继续成为最受消费者关注的价格段。200元以下、201-300元与501-1000元价格段的关注比例均在两成左右,分别为20.5%、23.4%和18.3%。1000元以上价格段产品的关注比例相对较小,只有9.6%。

(图) 2013年2月中国电饭煲市场不同价格段产品关注比例分布

推荐经销商