1整体市场:前三家厂商占据大半市场

2012年上半年,中国笔记本电脑市场的竞争风起云涌,品牌关注榜变化频繁。同时,上半年笔记本电脑市场的新旧交替现象明显,而随着一些新技术和新元素的加入,部分产品开始淡出人们的视野。

报告摘要:

•整体品牌关注格局:前十大品牌累计占据九成以上关注比例,其中联想独揽三成;品牌关注榜前三甲保持稳定,第四至第十五位变动较大。

•家用品牌关注格局:与整体市场相似,联想、华硕、惠普位列三甲。

• 商用品牌关注格局:品牌关注集中度极高,前五大品牌累计占据的关注比例达97.7%,其中联想独占七成。

•不同类型产品结构:家用笔记本电脑仍是市场主流,市场份额近八成。

•不同价格段产品结构:3000~4999元产品人气最高,中高端笔记本电脑有所升温。

•不同定位产品结构:性价比为王,全能学生本最受关注,轻薄便携本、游戏影音本关注度均有提升。

•不同处理器系列产品结构:Ivy Bridge产品崭露头角,预计下半年关注度会有较大提升。

•独立显卡最热,独揽五成以上关注比例。同时,双显卡产品关注度呈上升趋势。

•14英寸产品关注度下滑,笔记本电脑市场细分或将开始加剧。

一、市场概述

品牌关注集中度较高

2012年上半年,中国笔记本电脑市场仍然呈现出较高的关注集中度。以联想为首的前三家厂商,占据了大半的市场份额。

新旧技术交替

产品格局方面,伴随着超极本和Ivy Bridge平台的出现,众多电脑厂商也开始逐步加大在这些新技术上的投入。上网本和板载显卡等老产品开始逐渐淡出人们的视野。

消费类产品呈现轻薄化趋势

越来越多的消费者在笔记本电脑性能方面的追求开始趋于理性,愿意牺牲一部分不必要的性能来换取笔记本电脑的便携性。从而不仅使得轻薄便携本的关注度一路走高,也促使部分性能型笔记本电脑开始趋于轻薄化。

二、品牌关注格局

(一) 笔记本电脑整体市场

联想位居榜首、三巨头瓜分大半市场

2012年上半年,联想(含Thinkpad) 以31.4%的关注比例位居笔记本电脑市场品牌关注榜榜首。而华硕和惠普则分别以13.7%和12.1%的关注比例,位列第二和第三位。这三个品牌的合计关注比例达到了57.2%,占据了大半的市场份额。另外,品牌关注榜前十位的品牌,其关注度之和超过了整体市场的九成,达到了94.5%,品牌关注集中度较高。

(图) 2012年上半年中国笔记本电脑市场品牌关注比例分布

2家用市场:与整体市场差异不大

三甲保持稳定,四至十五位变动频繁

对比2012年第一季度和第二季度的笔记本电脑品牌关注榜。我们可以很清楚的发现,除了排在前三位的联想(含Thinkpad) 、华硕和惠普以及第七位的东芝,其余所有的位置均发生了变化。

其中变化最为明显的是戴尔。今年第二季度戴尔及其旗下的Alienware的关注比例较第一季分别上升了2位和3位,跃居第4和第11位。

(表) 2012年Q1-Q2中国笔记本电脑市场品牌关注比例对比

| 排名 | 2012年Q1 | 2012年Q2 | ||

| 品牌 | 关注比例 | 品牌 | 关注比例 | |

| 1 |

联想 |

31.2% |

联想 |

31.7% |

| 2 |

华硕 |

12.9% |

华硕 |

14.5% |

| 3 |

惠普 |

12.5% |

惠普 |

11.6% |

| 4 |

宏碁 |

7.5% |

戴尔↑2 |

8.6% |

| 5 |

神舟 |

6.1% |

宏碁↓1 |

7.6% |

| 6 |

戴尔 |

5.8% |

神舟↓1 |

7.6% |

| 7 |

东芝 |

4.9% |

东芝 |

4.7% |

| 8 |

清华同方 |

4.9% |

索尼↑1 |

4.0% |

| 9 |

索尼 |

4.5% |

三星↑1 |

3.8% |

| 10 |

三星 |

2.8% |

清华同方↓2 |

1.7% |

| 11 |

海尔 |

1.9% |

Alienware↑3 |

1.1% |

| 12 |

方正 |

1.6% |

苹果↑1 |

1.1% |

| 13 |

苹果 |

1.1% |

Gateway↑2 |

0.4% |

| 14 |

Alienware |

0.7% |

富士通 new |

0.4% |

| 15 |

Gateway |

0.5% |

Terrans force new |

0.3% |

| —— |

其他 |

0.9% |

其他 |

0.9% |

(二) 家用笔记本电脑市场

联想领先,华硕、惠普紧随其后

和笔记本电脑整体市场相似,2012年上半年,家用笔记本电脑市场同样是被联想、华硕、惠普等几大主要品牌主导。关注榜的前十个品牌,总计占据了整个笔记本电脑市场93.1%的关注比例。其中,联想、华硕和惠普的合计关注比例为49.5%。

(图) 2012年上半年中国家用笔记本电脑市场品牌关注比例分布

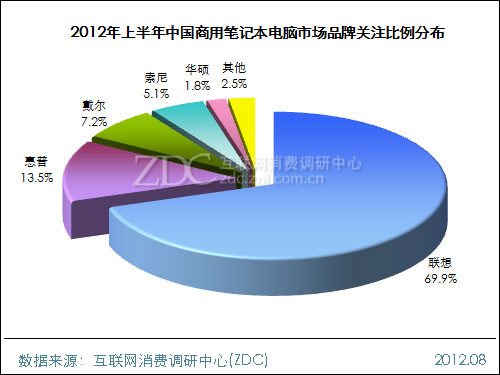

3商用市场:仅占整体市场两成

(三) 商用笔记本电脑市场

关注集中度极高,联想占据近七成份额

和整体市场和家用市场不同,商用笔记本电脑市场的关注集中度远远高于这两个市场。2012年上半年,商用笔记本电脑市场,联想独占近七成的关注度。其关注比例高达69.9%,将其他品牌远远地甩在了身后。

惠普和戴尔分别以13.5%和7.2%的关注比例排在第二和第三位。另外关注比例超过1%的还有索尼和华硕,分别以5.1%和1.8%的关注比例排在第四和第五位。

(图) 2012年上半年中国商用笔记本电脑市场品牌关注比例分布

三、产品关注格局

(一) 产品类型

家用产品占据近八成关注比例

对比2012上半年中国家用笔记本电脑市场和整体市场的品牌关注比例分布图,不难发现,两个市场的关注比例分布情况是如此的相似。

2012年上半年家用笔记本产品的关注度为78.6%,占据了近乎八成的市场份额。如此高的市场份额,对整体市场的影响程度自然是不言而喻了。

(图) 2012年上半年中国笔记本电脑市场不同类型产品关注比例分布

4产品价格段:3000~4999元为市场主流

(二) 产品价格段

3000~4999元产品人气最高

2012年上半年,中国笔记本电脑市场中,3000~4999元产品吸引了57.2%的关注比例,成为大多数消费者在选购笔记本电脑时的主流价位。而主打性价比的产品往往也都处于这一价格段。

(图) 2012年上半年中国笔记本电脑市场不同价格段产品关注比例分布

中高端笔记本电脑有所升温

对比2012年第一季度和第二季度中国笔记本电脑市场不同价格段产品关注榜,可以发现3000~4999元虽然仍是主流价位,但其产品关注度相较第一季度已经有了明显的下降。而5000~11999元价格段的产品关注度则是有了一定程度的上升。

(图) 2012年Q1-Q2中国笔记本电脑市场不同价格段关产品注比例对比

5产品定位:轻薄化趋势明显

(三) 产品定位

性价比为王,全能学生本最受关注

尽管不同定位的笔记本电脑之间的界限已经不是那么的明显了,但是性价比仍然是大多数人选购笔记本电脑时,考虑的首要因素。2012年上半年中国整体笔记本电脑市场上,主打性价比的全能学生本为市场主流,累计获得42.2%的关注比例。

关注比例超过10%的还有商务办公本、游戏影音本以及轻薄便携本,它们分别以17.2%、17.0%和13.4%的关注比例名列第二至第四位。

(图) 2012年上半年中国笔记本电脑市场不同定位产品关注比例分布

轻薄便携本升温,超极本功不可没

与第一季度相比,第二季度,轻薄便携本和游戏影音本的关注比例均有较大幅度的提升。其中轻薄便携本的关注比例提升最高,由第一季度的9.75%提升到了目前的17.11%,涨幅近7.5个百分点。而这一成绩自然要归功于第二季度大量上市的超极本。小巧而又精致的外观,加上超强的续航能力使其得到了许多商务和时尚人士的认同。进而,也使得超极本在一定程度上挤压了商务本的生存空间。

IVB平台助力游戏影音本

凡事必有其因果,今年第二季度游戏影音本的关注比例的大幅提升,则要归功于Ivy Bridge平台的发布。随着大量采用IVB平台的游戏影音本的上市,其关注比例也是一路的水涨船高。

(图) 2012年Q1-Q2中国笔记本电脑市场不同定位产品关注比例对比

6核心硬件:双显卡产品升温

(四) 处理器系列

Ivy Bridge产品崭露头角

2012年第二季度,各大厂商都纷纷推出了各自的IVB平台笔记本电脑产品。但这其中还是以高端产品居多,所以2012上半年中国笔记本电脑市场不同CPU系列关注榜上,只有英特尔 酷睿i7 3代系列上榜,以3.83%的关注比例名列第四。不过相信2012年的下半年Ivy Bridge产品应该会有不错的市场表现。

(图) 2012年上半年中国笔记本电脑市场不同CPU系列关注排名

(五) 显卡类型

独立显卡最热,独揽五成以上关注比例

2012上半年采用独立显卡的产品为市场的主流,独自占据了51.8%的关注比例。双显卡和核芯显卡产品则以27.5%和14.9%的关注比例,分别位列第二和第三位。

(图) 2012年上半年中国笔记本电脑市场不同显卡类型产品关注比例分布

双显卡产品关注度呈上升趋势

从走势来看,1~6月采用双显卡的产品关注比例呈明显上升趋势,并于6月达到半年中的最高值32.8%。而独立显卡产品则是明显被双显卡产品抢去了一部分市场份额,使其上半年关注比例一直呈下降趋势。

(图) 2012年上半年中国笔记本电脑市场不同显卡产品关注比例走势

7屏幕尺寸:14英寸产品关注度下降

(六) 屏幕尺寸

14英寸产品关注度超过六成

一直以来14英寸的笔记本电脑,都是市场上最为主流的机型。2012上半年这一情况仍在继续,14英寸产品占据了整个笔记本电脑市场64.8%的关注比例。15.6英寸和13.3英寸的产品分别以16.8%和11.1%的关注比例位列第二和第三位。

(图) 2012年上半年中国笔记本电脑市场不同屏幕尺寸产品关注比例分布

笔记本电脑市场细分加剧

对比2012年第一季度和第二季度的笔记本电脑品不同屏幕尺寸产品关注榜。可以的发现,14英寸笔记本电脑的关注度整整下降了近9个百分点。而与之相反15.6英寸、13.3英寸以及16英寸以上的产品关注比例都有不同程度的上升。

作为通用性最强的笔记本电脑,14英寸产品关注度的下滑,似乎暗示着笔记本电脑市场的细分程度正在加剧。众所周知14英寸笔记本电脑的便携性不如13.3英寸及以下的产品,游戏性能又不敌大屏产品。而随着电脑类产品价格的不断降低,是不是更多的人开始选择“便携本+大屏性能本 ”的组合?

对于这一猜测,暂时还无法得出定论。ZDC将会在后续的分析报告中,陆续的用具体的数据加以检验。

(图) 2012年Q1-Q2中国笔记本电脑市场不同屏幕尺寸产品关注比例对比

![]()

![]()

ZDC申明:

ZDC报告中的“品牌关注度排行”和“产品关注度排行”是通过分析ZOL专业IT网站包括新浪、搜狐、腾讯、网易、淘宝在内的79家网络媒体和ZOL全国85家分站的用户上网行为,统计各品牌及产品在一定时期内获得的有效点击率而得出的结果,因此排行反映的是一定时期内网站用户对某品牌或某产品的点击关注程度,厂商或经销商可参照数据对其销售情况进行参考和预测,但不能与其销售情况完全等同。如有其他建议或意见,请与我们联系。

推荐经销商