1三星继续领跑中国液晶电视市场

2012年12月,中国液晶电视市场品牌关注格局变化不大。本月韩系品牌关注比例有所上升,而日系品牌关注比例有小幅下降。三星蝉联品牌关注榜冠军,海信和创维分别保持亚军和季军位置不变。三星 UA55ES8000继续成为最受消费者关注的产品。价格段方面,3001-8000元拥有接近六成的关注比例,是市场的主流价格段。

报告要点:

•品牌关注格局:三星、海信和创维分别保持前三甲位置不变,LG排名继续上升。

•产品型号结构:三星 UA55ES8000继续成为最受消费者关注的产品。

•产品参数结构:40寸以上大尺寸、LED背光灯类型和1920*1080分辨率的液晶电视产品消费者关注度非常高。

•产品类型结构:3D电视本月关注比例超五成,网络电视本月关注比例继续下滑,而智能电视的关注比例突破三成。

•价格段结构:3001-8000元是市场主流价格段。

•案例分析——三星:三星品牌关注比例呈小幅下降走势,主推3D产品和智能电视产品。

一、品牌关注格局

•三星继续领跑中国液晶电视市场

2012年12月,中国液晶电视市场上,前三甲品牌位置保持不变。其中三星继续成为品牌关注榜冠军,本月关注比例为18.4%,较11月上升1.2%。海信维持亚军不变,关注比例为13.9%,较上月下降1.7%。创维保持季军不变,关注比例为13.3%,较11月上升0.5%。

(图)2012年12月中国液晶电视市场品牌关注比例分布

•韩系品牌本月关注比例有小幅上升

同11月相比,本月中国液晶电视市场上品牌关注格局变化不大。值得注意的是,本月两大韩系品牌三星和LG的关注比例有小幅上升,分别上升1.2%和1.4%,与此同时,夏普和索尼两大日系品牌本月的关注比例均有一定程度的下降,两者都跌破一成,其中,夏普下降1.1%,索尼下降1.3%。

表 2012年11-12月中国液晶电视市场品牌关注比例对比

| 排名 | 2012年11月 | 2012年12月 | ||

| 品牌 | 关注比例 | 品牌 | 关注比例 | |

| 1 | 三星 | 17.2% | 三星 | 18.4% |

| 2 | 海信 | 15.6% | 海信 | 13.9% |

| 3 | 创维 | 12.8% | 创维 | 13.3% |

| 4 | 夏普 | 11.0% | 夏普 | 9.9% |

| 5 | 索尼 | 10.4% | LG↑1 | 9.6% |

| 6 | LG | 8.2% | 索尼↓1 | 9.1% |

| 7 | TCL | 7.8% | TCL | 8.6% |

| 8 | 康佳 | 6.7% | 康佳 | 6.6% |

| 9 | 长虹 | 4.5% | 长虹 | 4.3% |

| 10 | 海尔 | 1.5% | 海尔 | 1.5% |

| — | 其他 | 4.3% | 其他 | 4.8% |

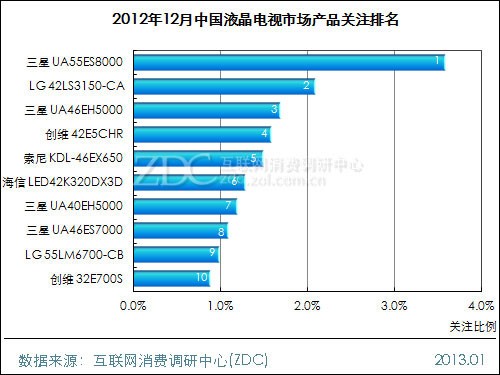

2三星 UA55ES8000最受消费者关注

二、产品关注格局

(一) 产品关注型号

•三星 UA55ES8000最受消费者关注

2012年12月,中国液晶电视市场上,三星 UA55ES8000继续成为最受消费者关注的产品,其本月关注比例为3.6%,较上月下降0.5%。这款55英寸、1920*1080分辨率、LED背光类型的液晶电视产品本月价格为15999元,与上月持平。

(图) 2012年12月中国液晶电视市场产品关注排名

•本月三星有四款产品上榜

本月产品关注榜前十款产品中,三星拥有其中四款产品,创维和LG各拥有两款,索尼和海信各拥有一款。可以发现,消费者对于LED背光,大尺寸液晶电视继续保持者较高的关注,这十款产品尺寸均为LED背光类型,有九款产品的尺寸都在40英寸以上。

表 2012年12月中国液晶电视市场最受关注的十款产品及主要参数

| 排名 | 产品名称 | 背光灯类型 | 屏幕尺寸 | 分辨率 | 价格 |

| 1 | 三星 UA55ES8000 | LED发光二极管 | 55 | 1920*1080 | ¥15,999 |

| 2 | LG 42LS3150-CA | LED发光二极管 | 42 | 1920*1080 | ¥3,499 |

| 3 | 三星 UA46EH5000 | LED发光二极管 | 46 | 1920*1080 | ¥4,599 |

| 4 | 创维 42E5CHR | LED发光二极管 | 42 | 1920*1080 | ¥2,999 |

| 5 | 索尼 KDL-46EX650 | LED发光二极管 | 46 | 1920*1080 | ¥5,399 |

| 6 | 海信 LED42K320DX3D | LED发光二极管 | 42 | 1920*1080 | ¥3,800 |

| 7 | 三星 UA40EH5000 | LED发光二极管 | 40 | 1920*1080 | ¥3,400 |

| 8 | 三星 UA46ES7000 | LED发光二极管 | 46 | 1920*1080 | ¥10,499 |

| 9 | LG 55LM6700-CB | LED发光二极管 | 55 | 1920*1080 | ¥10,800 |

| 10 | 创维 32E700S | LED发光二极管 | 32 | 1920*1080 | ¥3,299 |

33D电视关注比例继10月后再次超五成

(二) 产品类型结构

1、3D电视结构

•本月3D电视关注比例继10月后再次超五成

随着我国3D电视频道和内容的不断丰富以及各大品牌厂商重点推广,2012年12月中国液晶电视市场上3D电视产品的关注比例继10月后再次突破五成,达到52.6%,同11月相比,上升了2.7%,标志着3D电视正式成为市场主流。

(图) 2012年12月中国液晶电视市场3D电视产品关注比例分布

2、网络电视结构

•网络电视的关注比例持续下落

2012年12月,中国液晶电视市场上,由于受到智能电视的冲击,本月网络电视产品的关注比例继续下滑,关注比例为47.9%,较11月下降1.8%。

(图) 2012年12月中国液晶电视市场网络电视产品关注比例分布

3、智能电视结构

•本月智能电视的关注比例突破三成

2012年12月,中国液晶电视市场上,智能电视的关注比例继续上升,本月突破三成,达到31.9%,同上月相比上升3.0%,与11月的预测相符。与非智能电视相比,市场差距依旧明显,但是随着各大厂商的重心转移以及智能电视功能和内容的不断完善,相信智能电视的关注比例在未来的一段时间将会继续升高。

(图) 2012年12月中国液晶电视市场智能电视产品关注比例分布

4LED背光灯类型依旧是市场主流类型

(三) 产品参数结构

1、背光灯类型结构

•LED背光灯类型依旧是市场主流类型

2012年12月,中国液晶电视市场上,由于原定于2012年底OLED电视批量生产计划推迟到2013年,作为市场主流的LED发光二级管背光灯类型仍统治着液晶电视市场,其关注比例超过整个市场的九成,达到93.8%,与11月相比上升0.5%。而CCFL背光灯类型的关注比例不足一成,仅为6.1%。

(图) 2012年12月液晶电视市场不同背光类型产品关注比例分布

2、屏幕尺寸结构

•40英寸以上的大尺寸液晶电视依然较受消费者关注

2012年12月,中国液晶电视市场上,大尺寸的液晶电视继续受到广大消费者的重点关注。可以看出,关注比例靠前的十种屏幕尺寸中有八种尺寸在40英寸以上。其中,本月42英寸以19.6%的关注比例取代46英寸成为最受消费者关注的电视屏幕尺寸,46英寸与55英寸分别以16.4%和15.6%的关注比例排在第二位与第三位。

(图) 2012年12月中国液晶电视市场不同尺寸产品关注比例分布

3、分辨率结构

•1920*1080分辨率市场地位稳固

2012年12月,中国液晶电视市场上,1920*1080分辨率依旧是市场主流分辨率,关注比例超过八成,达到85.5%,远高于其他分辨率产品。1366*768分辨率产品排在第二,关注比例为13.7%。3840*2160(4K*2K)分辨率关注比例相对较小,仅为0.6%。

(图) 2012年12月中国液晶电视市场不同分辨率产品关注比例分布

53001-8000元是市场主流价格段

4、液晶面板结构

•X-GEN超晶面板最受消费者关注

2012年12月,中国液晶电视市场上,X-GEN超晶面板继续成为最受消费者关注的液晶面板,关注比例为19.4%,较上月下降3.0%。IPS硬屏紧随其后,关注比例为18.0%。另外,本月VA面板和无边硬屏的关注比例都在10.0%以上,分别为15.3%和14.4%。其他液晶面板关注比例相对较小,均在10.0%以下。

(图) 2012年12月中国液晶电视市场不同液晶面板产品关注比例分布

(四) 价格段结构

•3001-8000元是市场主流价格段

2012年12月,中国液晶电视市场上,3001-8000元价格段一共吸引接近六成的用户关注,是市场的主流价格段。其中,3001-5000元以33.4%的关注比例成为最受消费者关注的价格段,5001-8000元以22.3%的关注比例排在第二。3000元以下价格段排在第三,关注比例为20.1%,基本与上月持平。其他价格段的关注比例相对较小,均在8.0%以下。可以看出,液晶电视市场上中端价格段产品更受消费者关注。

(图) 2012年12月中国液晶电视市场不同价格段产品关注比例分布

6三星本月关注比例呈小幅下降走势

三、案例分析——三星

(一) 品牌走势分析

•三星本月关注比例呈小幅下降走势

2012年12月,中国液晶电视市场上,三星品牌的关注比例波动较小,基本稳定在17.5%-19.5%内。三星在本月初关注比例为18.1%,之后开始呈波浪状上升,在13日达到本月最高值19.4%,随后比例开始下滑,在月末稳定在17.6%,相比月初下降了0.5%。从趋势线可以看出,三星本月关注比例呈小幅下降走势。

(图) 2012年12月中国液晶电视市场三星产品关注比例走势

(二) 产品结构分析

•三星主推智能电视产品和3D电视产品

据ZDC调查结果表明,2012年12月,中国液晶电视市场上三星的液晶电视市售产品数量为111款,与11月持平。其中智能电视的数量为42款,3D电视的数量为37款,占比均超过整体的1/3。

(图) 2012年12月中国液晶电视市场三星品牌市售产品数量分布

(三) 尺寸结构分析

•把握主流尺寸 大小通吃

2012年12月,中国液晶电视市场上,三星产品线比较齐全,在各个尺寸上均有在售产品,从不同尺寸产品数量分布图中不难看出,三星主要布局主流尺寸产品,重点集中在32英寸、40英寸、46英寸和55英寸这四个尺寸上。

(图) 2012年12月中国液晶电视市场三星品牌不同尺寸产品数量分布

![]()

ZDC申明:

ZDC报告中的“品牌关注度排行”和“产品关注度排行”是通过分析ZOL专业IT网站包括新浪、搜狐、腾讯、网易、淘宝在内的79家网络媒体和ZOL全国85家分站的用户上网行为,统计各品牌及产品在一定时期内获得的有效点击率而得出的结果,因此排行反映的是一定时期内网站用户对某品牌或某产品的点击关注程度,厂商或经销商可参照数据对其销售情况进行参考和预测,但不能与其销售情况完全等同。如有其他建议或意见,请与我们联系。

7三星 UA55ES8000最受消费者关注

二、产品关注格局

(一) 产品关注型号

•三星 UA55ES8000最受消费者关注

2012年12月,中国液晶电视市场上,三星 UA55ES8000继续成为最受消费者关注的产品,其本月关注比例为3.6%,较上月下降0.5%。这款55英寸、1920*1080分辨率、LED背光类型的液晶电视产品本月价格为15999元,与上月持平。

(图) 2012年12月中国液晶电视市场产品关注排名

•本月三星有四款产品上榜

本月产品关注榜前十款产品中,三星拥有其中四款产品,创维和LG各拥有两款,索尼和海信各拥有一款。可以发现,消费者对于LED背光,大尺寸液晶电视继续保持者较高的关注,这十款产品尺寸均为LED背光类型,有九款产品的尺寸都在40英寸以上。

表 2012年12月中国液晶电视市场最受关注的十款产品及主要参数

| 排名 | 产品名称 | 背光灯类型 | 屏幕尺寸 | 分辨率 | 价格 |

| 1 | 三星 UA55ES8000 | LED发光二极管 | 55 | 1920*1080 | ¥15,999 |

| 2 | LG 42LS3150-CA | LED发光二极管 | 42 | 1920*1080 | ¥3,499 |

| 3 | 三星 UA46EH5000 | LED发光二极管 | 46 | 1920*1080 | ¥4,599 |

| 4 | 创维 42E5CHR | LED发光二极管 | 42 | 1920*1080 | ¥2,999 |

| 5 | 索尼 KDL-46EX650 | LED发光二极管 | 46 | 1920*1080 | ¥5,399 |

| 6 | 海信 LED42K320DX3D | LED发光二极管 | 42 | 1920*1080 | ¥3,800 |

| 7 | 三星 UA40EH5000 | LED发光二极管 | 40 | 1920*1080 | ¥3,400 |

| 8 | 三星 UA46ES7000 | LED发光二极管 | 46 | 1920*1080 | ¥10,499 |

| 9 | LG 55LM6700-CB | LED发光二极管 | 55 | 1920*1080 | ¥10,800 |

| 10 | 创维 32E700S | LED发光二极管 | 32 | 1920*1080 | ¥3,299 |

83D电视关注比例继10月后再次超五成

(二) 产品类型结构

1、3D电视结构

•本月3D电视关注比例继10月后再次超五成

随着我国3D电视频道和内容的不断丰富以及各大品牌厂商重点推广,2012年12月中国液晶电视市场上3D电视产品的关注比例继10月后再次突破五成,达到52.6%,同11月相比,上升了2.7%,标志着3D电视正式成为市场主流。

(图) 2012年12月中国液晶电视市场3D电视产品关注比例分布

2、网络电视结构

•网络电视的关注比例持续下落

2012年12月,中国液晶电视市场上,由于受到智能电视的冲击,本月网络电视产品的关注比例继续下滑,关注比例为47.9%,较11月下降1.8%。

(图) 2012年12月中国液晶电视市场网络电视产品关注比例分布

3、智能电视结构

•本月智能电视的关注比例突破三成

2012年12月,中国液晶电视市场上,智能电视的关注比例继续上升,本月突破三成,达到31.9%,同上月相比上升3.0%,与11月的预测相符。与非智能电视相比,市场差距依旧明显,但是随着各大厂商的重心转移以及智能电视功能和内容的不断完善,相信智能电视的关注比例在未来的一段时间将会继续升高。

(图) 2012年12月中国液晶电视市场智能电视产品关注比例分布

9LED背光灯类型依旧是市场主流类型

(三) 产品参数结构

1、背光灯类型结构

•LED背光灯类型依旧是市场主流类型

2012年12月,中国液晶电视市场上,由于原定于2012年底OLED电视批量生产计划推迟到2013年,作为市场主流的LED发光二级管背光灯类型仍统治着液晶电视市场,其关注比例超过整个市场的九成,达到93.8%,与11月相比上升0.5%。而CCFL背光灯类型的关注比例不足一成,仅为6.1%。

(图) 2012年12月液晶电视市场不同背光类型产品关注比例分布

2、屏幕尺寸结构

•40英寸以上的大尺寸液晶电视依然较受消费者关注

2012年12月,中国液晶电视市场上,大尺寸的液晶电视继续受到广大消费者的重点关注。可以看出,关注比例靠前的十种屏幕尺寸中有八种尺寸在40英寸以上。其中,本月42英寸以19.6%的关注比例取代46英寸成为最受消费者关注的电视屏幕尺寸,46英寸与55英寸分别以16.4%和15.6%的关注比例排在第二位与第三位。

(图) 2012年12月中国液晶电视市场不同尺寸产品关注比例分布

3、分辨率结构

•1920*1080分辨率市场地位稳固

2012年12月,中国液晶电视市场上,1920*1080分辨率依旧是市场主流分辨率,关注比例超过八成,达到85.5%,远高于其他分辨率产品。1366*768分辨率产品排在第二,关注比例为13.7%。3840*2160(4K*2K)分辨率关注比例相对较小,仅为0.6%。

(图) 2012年12月中国液晶电视市场不同分辨率产品关注比例分布

103001-8000元是市场主流价格段

4、液晶面板结构

•X-GEN超晶面板最受消费者关注

2012年12月,中国液晶电视市场上,X-GEN超晶面板继续成为最受消费者关注的液晶面板,关注比例为19.4%,较上月下降3.0%。IPS硬屏紧随其后,关注比例为18.0%。另外,本月VA面板和无边硬屏的关注比例都在10.0%以上,分别为15.3%和14.4%。其他液晶面板关注比例相对较小,均在10.0%以下。

(图) 2012年12月中国液晶电视市场不同液晶面板产品关注比例分布

(四) 价格段结构

•3001-8000元是市场主流价格段

2012年12月,中国液晶电视市场上,3001-8000元价格段一共吸引接近六成的用户关注,是市场的主流价格段。其中,3001-5000元以33.4%的关注比例成为最受消费者关注的价格段,5001-8000元以22.3%的关注比例排在第二。3000元以下价格段排在第三,关注比例为20.1%,基本与上月持平。其他价格段的关注比例相对较小,均在8.0%以下。可以看出,液晶电视市场上中端价格段产品更受消费者关注。

(图) 2012年12月中国液晶电视市场不同价格段产品关注比例分布

11三星本月关注比例呈小幅下降走势

三、案例分析——三星

(一) 品牌走势分析

•三星本月关注比例呈小幅下降走势

2012年12月,中国液晶电视市场上,三星品牌的关注比例波动较小,基本稳定在17.5%-19.5%内。三星在本月初关注比例为18.1%,之后开始呈波浪状上升,在13日达到本月最高值19.4%,随后比例开始下滑,在月末稳定在17.6%,相比月初下降了0.5%。从趋势线可以看出,三星本月关注比例呈小幅下降走势。

(图) 2012年12月中国液晶电视市场三星产品关注比例走势

(二) 产品结构分析

•三星主推智能电视产品和3D电视产品

据ZDC调查结果表明,2012年12月,中国液晶电视市场上三星的液晶电视市售产品数量为111款,与11月持平。其中智能电视的数量为42款,3D电视的数量为37款,占比均超过整体的1/3。

(图) 2012年12月中国液晶电视市场三星品牌市售产品数量分布

(三) 尺寸结构分析

•把握主流尺寸 大小通吃

2012年12月,中国液晶电视市场上,三星产品线比较齐全,在各个尺寸上均有在售产品,从不同尺寸产品数量分布图中不难看出,三星主要布局主流尺寸产品,重点集中在32英寸、40英寸、46英寸和55英寸这四个尺寸上。

(图) 2012年12月中国液晶电视市场三星品牌不同尺寸产品数量分布

![]()

ZDC申明:

ZDC报告中的“品牌关注度排行”和“产品关注度排行”是通过分析ZOL专业IT网站包括新浪、搜狐、腾讯、网易、淘宝在内的79家网络媒体和ZOL全国85家分站的用户上网行为,统计各品牌及产品在一定时期内获得的有效点击率而得出的结果,因此排行反映的是一定时期内网站用户对某品牌或某产品的点击关注程度,厂商或经销商可参照数据对其销售情况进行参考和预测,但不能与其销售情况完全等同。如有其他建议或意见,请与我们联系。

推荐经销商