全球服务器连续增长

全球市场需求持续改善为服务器行业带来了发展的新契机。2011年第一季度,全球服务器出货量与去年同期相比增长了8.5%,销售额上升了17.3%,销售总额达126亿美元,出货总量为230万台,连续五个季度呈增长趋势。“云计算”、“移动互联网”一系列炒热的概念让这个市场从不缺乏关注和话题。从品牌看来,除了IBM、惠普和戴尔外,这个市场还有很多品牌在努力,希望能够为消费者提供更好的产品和服务,然而品牌关注则主要集中在三巨头上,其他品牌难获更多关注。

本报告要点:

★全球服务器市场连续五个季度呈增长趋势。

★刀片式服务器销售增长与关注不成比例。

★IBM、戴尔、惠普三巨头领跑,中国服务器市场群雄逐鹿。

★1-3万元之间产品关注度高达49.8%。

★刀片式服务器难获关注,市场局面有所改变。

★惠普、戴尔之战难解难分。

★排名靠前的品牌产品占比多集中在6%左右。

★戴尔单产品关注率最高。

★下半年三巨头将继续领跑,关注度起伏各不相同。

★机架式产品关注度将保持在70%左右。

一、2011年上半年中国服务器市场概述

全球服务器市场连续五个季度呈增长趋势

据统计,2011年第一季度,全球服务器出货量与去年同期相比增长了8.5%,销售额上升了17.3%,连续五个季度呈增长趋势。在此背景下,中国服务器市场的表现也相对活跃,无论排名靠前还是靠后,各品牌无不使出浑身解数,力求获得更多消费者的关注。

刀片式服务器销售增长与关注不成比例

2011年上半年,刀片式服务器被看做是最大的黑马,销售持续增长,几乎达到了去年同期的两倍。但反观刀片式产品的市场关注可以发现,其销售增长与关注并不成比例,后者仅为2.3%。虽然刀片式产品的前景被看好,但在中国市场上,其关注增长尚需不少时日。

二、2011年上半年中国服务器市场结构分析

(一) 品牌结构

•三巨头领跑 服务器市场群雄逐鹿

2011年上半年,中国服务器市场中,IBM、戴尔和惠普三巨头的领先优势较为明显,三者关注度之和高达79.8%。其中,IBM关注份额达到了36.0%,领先于后两者,而惠普和戴尔的关注度均在22%左右,仅仅相差1.6%,可谓不分伯仲。市场上其他的二十几个品牌中,多数关注度在3%以内,消费者的眼光主要集中在三大品牌上。但联想、浪潮等品牌均有不小的潜力,未来市场如何仍有很大悬念。

(图)2011年上半年中国服务器市场品牌关注比例分布

品牌排名变动不大

对比2011年前两个季度中国服务器市场品牌关注比例可以看出,品牌排名并没有太大变化,只有正睿在第二季度关注度小幅上升,取代华硕成为了第十名,其他品牌排名均未改变。而就品牌关注度看来,前十名中,除了IBM以外,其他品牌关注度均有所下降,虽然幅度较小,但仍可以看出,整体市场的关注份额正在想着排名相对靠后的品牌转移,市场的竞争越发激烈。

(表)2011年Q1-Q2中国服务器市场品牌关注比例对比

| 排名 | 第一季度 | 第二季度 | ||

| 品牌 | 关注比例 | 品牌 | 关注比例 | |

| 1 | IBM | 35.1% | IBM | 36.6% ↑ |

| 2 | 戴尔 | 22.8% | 戴尔 | 22.6% ↓ |

| 3 | 惠普 | 21.6% | 惠普 | 20.8% ↓ |

| 4 | 联想 | 8.1% | 联想 | 7.7%↓ |

| 5 | 浪潮 | 3.6% | 浪潮 | 2.7%↓ |

| 6 | 曙光 | 1.4% | 曙光 | 1.4% |

| 7 | 强氧 | 1.3% | 强氧 | 1.2%↓ |

| 8 | SUN | 1.2% | SUN | 1.1%↓ |

| 9 | 亿时空 | 1.0% | 亿时空 | 1.0% |

| 10 | 华硕 | 0.9% | 正睿 new | 0.9% ↑ |

| —— | 其他 | 3.0% | 其他 | 4.0% ↑ |

(二) 产品结构

1、价格段结构

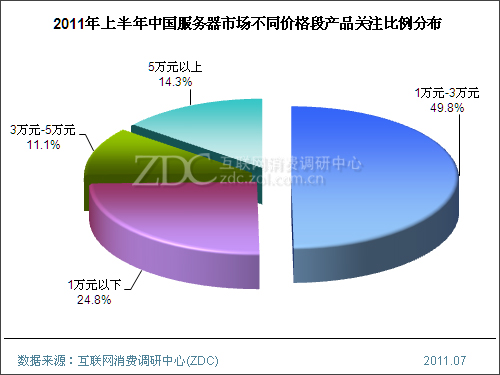

•1-3万元之间产品关注度高达49.8%

2011年上半年,在不同价格段的产品关注中,1-3万元之间的产品脱颖而出,以49.8%的关注份额傲视群雄,成为了人气最高的价格区间。万元以下产品关注度达24.8%,整体看来,中低端产品人气相对较高。3万元以上产品关注份额相对较低。

(图)2011年上半年中国服务器市场不同价格段产品关注比例分布

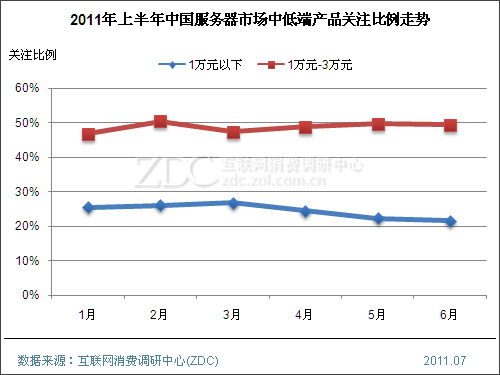

关注主流价格区间产品关注比例走势可以看出,1-3万元产品关注度基本保持在50%左右,变化幅度较小,1万元以下产品关注度自3月以来小幅走低,由25%降至20%左右。

(图)2011年上半年中国服务器市场中低端产品关注比例走势

刀片式服务器难获关注

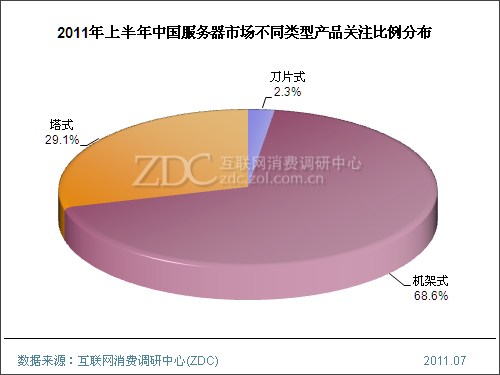

•刀片式服务器难获关注

同为服务器产品,刀片式产品关注度仅为2.3%,与机架式和塔式产品差距较大。2011年第一季度,全球刀片服务的工厂出货量年增23.8%至18亿美元(出货量则年增5.4%),占一季度整体服务器工厂出货量的15.2%。由于刀片式服务器主要用于特殊应用行业和高密度计算机环境,因此与机应用范围广泛的机架式、塔式服务器关注度相比,关注度相对较低,但从出货量来看增长很快。

(图)2011年上半年中国服务器市场不同服务器产品关注比例分布

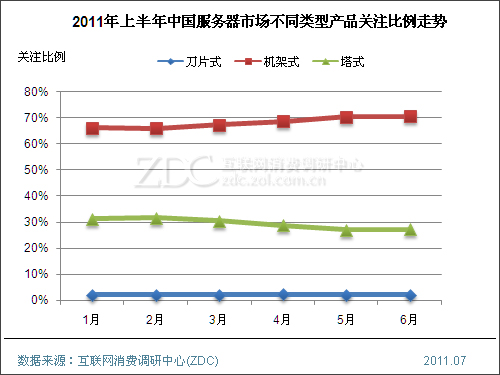

•市场局面有所改变

作为服务器市场关注度较高的两种类型产品,机架式和塔式服务器的关注度走势并不相同。由2011年上半年中国服务器市场不同类型产品关注比例走势可以看出,机架式产品关注度本身处在高位,且有走高趋势,塔式产品关注度小幅走低。未来一段时间内,机架式产品仍是主流。

(图)2011年上半年中国服务器市场不同服务器产品关注比例走势

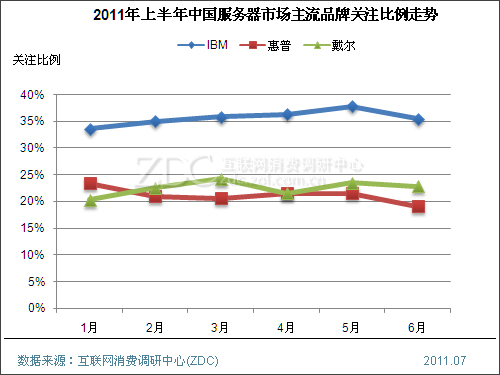

惠普戴尔之战难解难分

三、主流厂商分析

(一) 品牌走势对比

•惠普、戴尔之战难解难分

IBM、惠普和戴尔在服务器市场的战争一直比较激烈。在市场关注份额方面,2011年上半年,IBM领先相对明显,基本在35%左右变化,惠普和戴尔之间关注度一直紧咬,均在20%-25之间,时上时下,难有差距。

(图)2011年上半年中国服务器市场主流品牌关注比例走势

(二) 产品结构对比

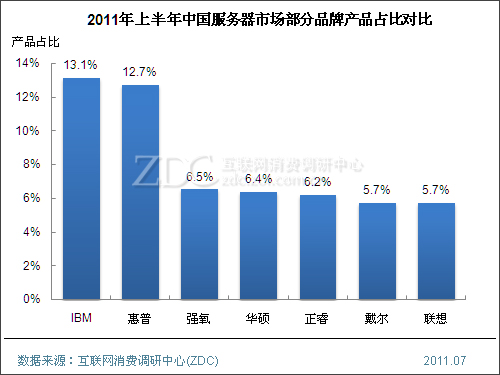

•排名靠前的品牌产品占比多集中在6%左右

品牌关注份额与产品占比息息相关,如果产品占比高,那说明该品牌的产品数量较多,相对的,市场关注份额高也不足为奇。2011年上半年,中国服务器市场中,有两个品牌产品占比超过了10%,其中IBM的关注份额也较高,但惠普的产品占比低0.4%,关注份额却落后IBM共14.9个百分点。其他排名靠前的品牌产品占比多集中在6%左右。

(图)2011年上半年中国服务器市场部分品牌产品占比对比

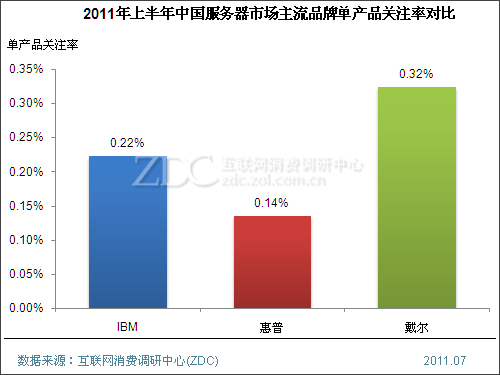

•戴尔单产品关注率最高

单产品关注率从一定程度上代表一个品牌单款产品的竞争力。从2011年上半年中国服务器市场看来,戴尔的单产品关注率最高,IBM次之,惠普略低。虽然戴尔与惠普的关注度相差不大,但惠普的产品数量较多,因此,在关注度接近的前提下,单产品关注度相对较低。

(图)2011年上半年中国服务器市场主流品牌单产品关注率对比

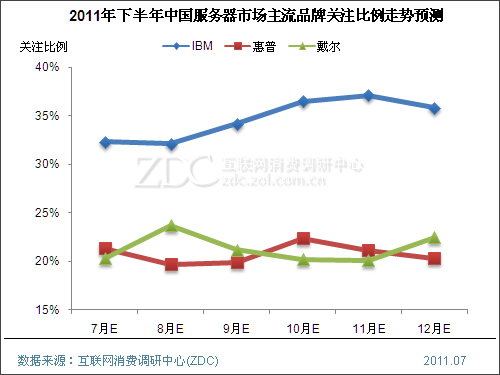

三巨头将继续领跑

四、2011年下半年中国服务器市场趋势预测

•下半年三巨头将继续领跑 关注度起伏各不相同

预计2011年下半年,中国服务器市场的竞争将会更加激烈,但三巨头IBM、惠普和戴尔的领先优势将得以保持。在第四季度商用产品销售旺季,IBM关注度将有明显提高,而戴尔和惠普的第二名之争仍将继续。各品牌的关注度起伏各不相同,但整体看来,市场更加活跃。

(图)2011年下半年中国服务器市场品牌关注比例走势预测

•机架式产品关注度将保持在70%左右

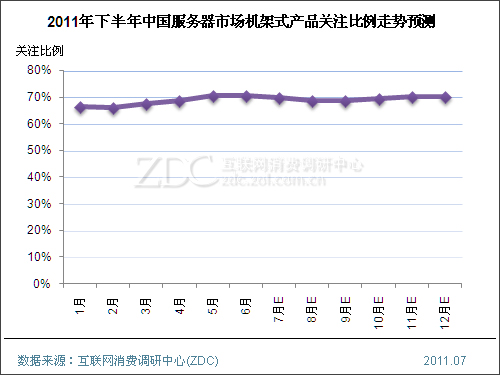

虽然刀片式服务器和塔式服务器的竞争力均不俗,但在中国服务器市场中,消费者似乎对机架式产品“情有独钟”。2011年下半年,机架式产品关注度将保持在70%左右,整体市场趋于稳定,不同类型产品关注度的变化将较小。

(图)2011年下半年中国服务器市场机架式产品关注比例走势预测

ZDC申明:

ZDC报告中的“品牌关注度排行”和“产品关注度排行”是通过分析ZOL专业IT网站包括新浪、搜狐、腾讯、网易、淘宝在内的79家网络媒体和ZOL全国85家分站的用户上网行为,统计各品牌及产品在一定时期内获得的有效点击率而得出的结果,因此排行反映的是一定时期内网站用户对某品牌或某产品的点击关注程度,厂商或经销商可参照数据对其销售情况进行参考和预测,但不能与其销售情况完全等同。如有其他建议或意见,请与我们联系。

")